Cùng chúng tôi tìm hiểu cách thức hoạt động của hệ thống ngân hàng Bồ Đào Nha, ngân hàng nào tốt nhất và cách người nước ngoài có thể mở tài khoản vãng lai hoặc thế chấp để mua nhà.

Hơn 150 ngân hàng đang hoạt động tại Bồ Đào Nha. Họ cung cấp các dịch vụ tài chính cho các cá nhân và doanh nghiệp. Không giống như hầu hết các nước EU, nơi công dân nước thứ ba có khả năng bị từ chối mở tài khoản, các ngân hàng Bồ Đào Nha thuận lợi hơn đối với những người không cư trú.

7 ngân hàng quốc tế tốt nhất Bồ Đào Nha

Một số ngân hàng nước ngoài lớn hoạt động ở Bồ Đào Nha, chẳng hạn như Deutsche Bank của Đức và N26, Ngân hàng Oney của Pháp và BNP Paribas, Citibank của Hoa Kỳ, và các ngân hàng Bankinter và Wizink của Tây Ban Nha. Họ cung cấp các dịch vụ tài chính cho các công ty và cư dân của Bồ Đào Nha.

Thẻ ngân hàng: loại và chi phí dịch vụ

Bạn có thể đăng ký thẻ tín dụng hoặc thẻ ghi nợ trực tuyến hoặc tại các chi nhánh ngân hàng của Bồ Đào Nha. Theo quy định, các ngân hàng không tính phí hoa hồng cho việc phát hành và phục vụ thẻ tín dụng. Phí dịch vụ thẻ ghi nợ thay đổi từ € 0 đến € 50 mỗi năm.

Tỷ lệ trung bình cho thẻ tín dụng là 11-13%. Ví dụ, tại Banco Santander Totta, lãi suất thẻ tín dụng là 13,1% mỗi năm.

Các ngân hàng Bồ Đào Nha phát hành hai loại thẻ: thẻ thông thường và thẻ không tiếp xúc. Bạn có thể thanh toán hóa đơn điện nước và mua sắm trong các cửa hàng trực tuyến bằng ứng dụng ngân hàng di động. Giới hạn cho các giao dịch mua bằng thẻ ngân hàng không có mã PIN là €50.

Các phương thức thanh toán khác ở Bồ Đào Nha

Tiền mặt

Tiền mặt là một trong những phương thức thanh toán phổ biến nhất của Bồ Đào Nha, vì thẻ ngân hàng không được chấp nhận ở mọi nơi. Bạn có thể rút tiền tại các cây ATM nội địa. Có khoảng 11.000 máy ATM trên cả nước. Giới hạn giao dịch tiền mặt ở Bổ Đào Nha là €3.000.

Thanh toán ATM Multibanco

Các ngân hàng của Bồ Đào Nha được kết nối với hệ thống thanh toán Multibanco quốc gia. Nó hợp nhất các máy ATM, thiết bị đầu cuối thanh toán và các dịch vụ ngân hàng trực tuyến thành một mạng duy nhất.

Hơn 90 giao dịch khác nhau có sẵn thông qua hệ thống Multibanco. Vi dụ, mọi người thanh toán hóa đơn và thuế hàng tháng, đóng góp an sinh xã hội, chuyển tiền giữa các tài khoản, nạp tiền điện thoại di động và mua vé. Máy ATM Multibanco chấp nhận tất cả các loại thẻ ngân hàng lớn như Visa và Mastercard.

Có thể có giới hạn: €200 mỗi giao dịch hoặc €400 mỗi ngày. Nếu bạn sử dụng thẻ ngân hàng nước ngoài, hoa hồng thường lên tới 2-3% tổng số tiền giao dịch. Một số ngân hàng quốc tế, chẳng hạn như Deutsche Bank, là thành viên của Liên minh ATM toàn cầu, vì vậy họ không tính phí hoa hồng và phí giao dịch ATM.

Thanh toán trực tuyến

Thanh toán trực tuyến và không cần tiếp xúc được thực hiện bằng:

- Ứng dụng ngân hàng

- Các ứng dụng thanh toán di động như Apple Pay hoặc Google Pay

- Ví kỹ thuật số như PayPal.

Ghi nợ trực tiếp

Ghi nợ trực tiếp thường được thực hiện để thanh toán các hóa đơn. Bạn có thể thiết lập ghi nợ trực tiếp thông thường và hủy chúng bất kỳ lúc nào. Nhưng trước khi thu hồi, bạn phải thông báo cho công ty các khoản thanh toán đã được tính.

Nếu người thanh toán không được thông báo về số tiền ghi nợ đã tính phí và số tiền này lớn một cách bất hợp lý, người thanh toán có thể yêu cầu hoàn lại tiền. Yêu cầu phải được gửi trong vòng 8 tuần kể từ ngày thanh toán.

Thanh toán bằng séc

Thanh toán bằng séc không còn phổ biến ở Bồ Đào Nha nữa. Các ngân hàng không tự động phát hành sổ séc; chúng phải được đặt hàng riêng.

Việc phát hành séc mà không có kinh phí để chi trả là một hành vi phạm tội. Nhà phát hành bị buộc tội gian lận và trả tiền phạt 20% tổng số kiểm tra bị trả lại. Việc vi phạm cũng có thể bị Ngân hàng Bổ Đào Nha đưa vào danh sách đen.

Cách mở tài khoản vãng lai hoặc tài khoản tiền gửi ngân hàng

Để sử dụng dịch vụ ngân hàng ở Bồ Đào Nha, người nước ngoài cần đăng ký làm người nộp thuế của quốc gia đó. Sau khi đăng ký, NIF sẽ được chi định, là mã số người nộp thuế cá nhân. NIF được cấp cho cư dân và công dân của đất nước khi liên hệ với dịch vụ thuế

Công dân không thuộc Liên minh Châu Âu có thể nhận NIF thông qua đại diện thuế ở Bồ Đào Nha. Một luật sư hoặc một công ty luật có thể hoạt động như một người đại diện. Để không đến Bồ Đào Nha để lấy tài liệu, bạn có thể lấy số thuế thông qua đại diện thuế hoặc qua email

Tài khoản hiện tại

Công dân và cư dân trên 18 tuổi có thể mở tài khoản trực tuyến. Thủ tục đăng ký tương tự hầu hết các ngân hàng và không quá 20 phút. Cần phải đăng ký một tài khoản trên trang web của ngân hàng và đính kèm các bản sao của:

- Hộ chiếu

- Thẻ cư trú

- Một NIF

- Hợp đồng lao động, giấy chứng nhận lương hưu hoặc tài liệu ghi danh vào trường đại học

- Giấy xác nhận nơi cư trú.

Một số ngân hàng yêu cầu khách hàng phải có chữ ký số và xác nhận đơn đăng ký mở tài khoản trực tuyến.

Người nộp đơn gọi cho nhân viên ngân hàng qua liên kết video để xác minh danh tính của họ. Cuộc gọi có thể được lên lịch vào một thời điểm thuận tiện trong giờ làm việc. Vi dụ: tại Ngân hàng Montepio, các nhà điều hành trả lời cuộc gọi điện video làm việc từ thứ Hai đến thứ Sáu, từ 10:00 sáng đến 8:00 tối. Thứ bảy và chủ nhật, họ làm việc từ 9:00 sáng đến 6:00 tối.

Sau cuộc gọi điện video, người đăng ký sẽ kích hoạt tài khoản của họ và lên hàng đầu. Mỗi ngân hàng quy định số dư tài khoản tối thiểu của mình. Ví dụ: chi cần gửi €250 vào tài khoản ngân hàng Montepio là đủ.

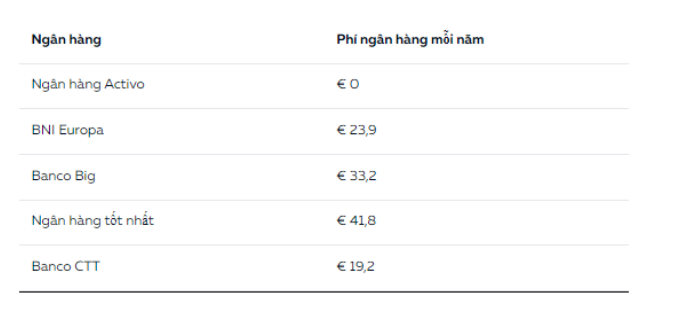

Phí ngân hàng khá cao ở Bồ Đào Nha. Vi dụ: khách hàng của Banco CTT hàng năm trả €20,8 cho mỗi tài khoản.

Đại diện của các công ty đã đăng ký tại Bồ Đào Nha cũng có thể mở tài khoản ngân hàng trực tuyến. Một ngân hàng có thể yêu cầu danh sách cổ đông, trích lục từ Sổ đăng ký pháp nhân quốc gia, bản sao giấy chứng nhận thành lập và các điều khoản của hiệp hội.

Bản sao hộ chiếu của những người thụ hưởng và những người sẽ quản lý tài khoản cũng sẽ được yêu cầu.

Tài khoản hiện tại kích hoạt khi khoản thanh toán đầu tiên đến từ bất kỳ tài khoản nào của Bồ Đào Nha hoặc từ các nước EU hoặc Schengen.

Trong hầu hết các trường hợp, người nước ngoài chỉ có thể mở tài khoản vãng lai sau khi cá nhân đến chi nhánh đã chọn. Tuy nhiên, một số ngân hàng cung cấp dịch vụ trực tuyến ngay cả cho người không cư trú. Vi dụ: Banco Best đề nghị mở tài khoản và phát hành thẻ ghi nợ. Chi phí dịch vụ là€19,5 mỗi năm. Khách hàng trả khoản phí một lần là €40 để mở tài khoản.

Người không cư trú cần có hộ chiếu, xác nhận thu nhập hợp pháp và NIF để mở tài khoản.

Tài khoản tiền gửi

Trong thời kỳ đại dịch, nhiều ngân hàng châu Âu đã đưa ra lãi suất huy động âm. Người gửi tiền đã phải trả thêm tiền cho các nhân viên ngân hàng bằng tiền tiết kiệm của họ. Ví dụ, tại ngân hàng Volksbank của Đức, tỷ lệ tiền gửi trên 100.000€ là -0,5%. Các ngân hàng Bổ Đào Nha không sử dụng lãi suất âm, nhưng một số ngân hàng không tính lãi suất tiền gửi.

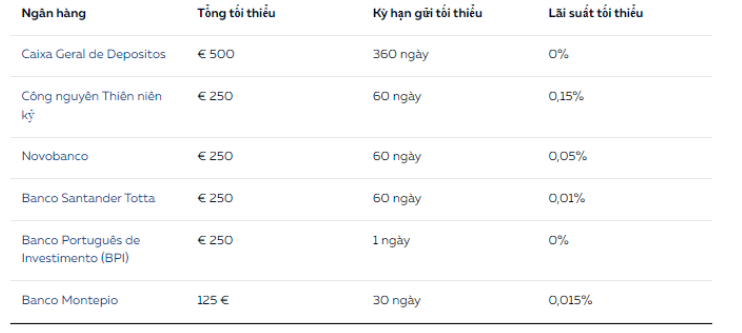

Số tiền gửi tối thiểu là €125. Tất cả các khoản tiền gửi đều được bảo hiểm. Nếu một ngân hàng có vấn đề về tài chính, khách hàng được đảm bảo nhận được €100.000.

Một khoản tiền gửi ngân hàng có thể được mở bằng euro hoặc đô la Mỹ. Tuy nhiên, lại tức cao hơn đối với tiền gửi ngoại tệ. Ví dụ, BPI không tính lãi suất tiền gửi bằng đồng euro.

Nhưng nếu bạn gửi ít nhất 250 đô la trong ba năm, ngân hàng sẽ tính lãi suất 0,9% mỗi năm.

Các ngân hàng Bồ Đào Nha mở tiền gửi ngay cả đối với người không cư trú. Tuy nhiên, một người nước ngoài phải đến Bổ Đào Nha và đích thân nộp đơn vào ngân hàng. Nếu một người nước ngoài đặt cọc 1,5 triệu euro, họ có thể nhận được giấy phép cư trú theo chương trình Golden Visa Bồ Đào Nha.

Phải mất 4 đến 6 tháng để có được quyền cư trú. Sau đó, những người có giấy phép cư trú ở Bồ Đào Nha đi du lịch châu Âu miễn thị thực, lưu trú đến 90 ngày trong tổng số 180 ngày ở các nước EU.

Làm thế nào để có một khoản vay ngân hàng ở Bồ Đào Nha

Cho vay tiêu dùng

Công dân và cư dân của đất nước có thể được vay cho các nhu cầu cá nhân hoặc mua một chiếc xe hơi ở Bồ Đào Nha. Lãi suất cho vay tại các ngân hàng Bồ Đào Nha thấp hơn mức trung bình Liên minh châu Âu. Ví dụ, vào năm 2021, tỷ lệ cho vay trung bình ở EU là 4,2%, trong khi Bồ Đào Nha là 3,9%.

Lý do phổ biến nhất để vay tiền là để mua một chiếc xe hơi. Nếu xe đã qua sử dụng thì lãi suất vay càng cao. Lãi suất vay mua ô tô mới là 5%,ôtô cũ lên tới 11,8%. Vi dụ, ngân hàng Santander Totta phát hành tiền mua ô tô mới với mức 5,75% mỗi năm và đối với xe đã qua sử dụng-9,4%.

Hạn chế chính là bạn chỉ có thể bán xe trước khi kết thúc hợp đồng vay khi có sự đồng ý của ngân hàng.

Lãi suất vay tiêu dùng phụ thuộc vào số tiền và các điều khoản trong hợp đồng vay. Các khoản vay trực tuyến đắt hơn. Ưu điểm chính của các khoản vay như vậy là bạn không cần phải đến ngân hàng và đơn xin được xem xét trong vài giờ. Tiền được ghi có vào tài khoản của khách hàng ngay sau khi đơn đăng ký được duyệt.

Thế chấp

Cả công dân và người không cư trú đều có thể thế chấp để mua nhà ở Bồ Đào Nha.

Tỷ lệ thể chắp trung bình là 3,3% ở Bồ Đào Nha. Tỷ lệ thể chấp có hai loại: thả nổi và cố định. Thả nổi được gắn với tỷ giá EURIBOR liên ngân hàng của Châu Âu.

Giả sử một người đi vay được chấp thuận cho khoản vay 2% cộng với EURIBOR trong 12 tháng. Vào ngày thanh toán, EURIBOR là 0,058%. Khoản thanh toán khoản vay sẽ được tính theo tỷ lệ 2,058%. Số tiền thanh toán hàng tháng thay đổi tùy thuộc vào tỷ giá EURIBOR đã thay đổi như thế nào.

EURIBOR đã âm kể từ năm 2017. Do đó, một số ngân hàng đánh giá tỷ giá này bằng không. Vi dụ, tại Banco Santander Totta, bạn có thể nhận thế chấp 1,9% cộng với EURIBOR trong sáu tháng. Nếu muốn, người vay ký hợp đồng thế chấp trong 10 năm với lãi suất cố định từ 1,6% đến 2,5% mỗi năm.

Người nộp đơn xác nhận thu nhập của họ để được vay tiền mua nhà ở mới hoặc bán lại. Khoản thanh toán trước cho cư dân Bồ Đào Nha dao động từ 10 đến 30%; đối với người không cư trú-từ 20 đến 50% giá trị tài sản.

Ví dụ, Novobanco cung cấp các khoản thế chắp cho những người không cư trú. Ngân hàng tài trợ tới 80% giá trị tài sản. Thế chấp chi được cung cấp cho việc mua một tài sản bán lại. Thời hạn thế chấp từ 2 đến 30 năm.

Thời hạn thế chấp tối đa là 40 năm. Hạn chế chính là người vay phải dưới 75 tuổi khi kết thúc hợp đồng vay. Công dân Bồ Đào Nha và người nước ngoài trên 18 tuổi có thể vay thế chấp.

Không cần thiết phải đến Bồ Đào Nha để mua một biệt thự hoặc căn hộ. Hợp đồng thế chấp với ngân hàng có thể được ký kết thông qua người được ủy thác. Một số ngân hàng công bố danh sách các căn hộ và nhà ở được chấp thuận thế chấp trên trang web của họ.

Ví dụ: danh sách các bất động sản có ảnh trên trang web Millennium BCP. Nếu một người không cư trú có được tài sản thế chấp thì tài sản đó có thể được cho thuê.

Đầu tư bất động sản sẽ mang lại hiệu quả khi sự bùng nổ nhà ở của Bồ Đào Nha tiếp tục diễn ra. Theo trang web Idealista, giá bất động sản đã tăng 8,4% ở Bồ Đào Nha trong năm qua. Mức tăng trưởng tối đa được ghi nhận ở Madeira 17,4%, Lisbon 10,1% và Algarve 7,9%.

Chi phí nhà ở cao nhất là ở Lisbon, với mức trung bình là €3.252 cho mỗi mét vuông. Giá thấp nhất cho các biệt thự và căn hộ là ở Azores: trung bình, chúng có giá €1.044 mỗi mét vuông.

Người nước ngoài dự định mua tài sản ở Bồ Đào Nha cũng có thể xin giấy phép cư trú. Theo các điều khoản của chương trình, nhà đầu tư có thể mua nhà ở Azores và các vùng nội địa của đất nước, ví dụ như Castro Marim, Evora, Coimbra và một số khu vực của Porto.

Xem thêm: Ngân hàng ở Bồ Đào Nha dành cho người nước ngoài (Phần 1)

Khoản đầu tư bất động sản tối thiểu vào Azores là €280.000. Nó tăng lên €500.000 cho nhà ở hiện đại ở các vùng khác của Bồ Đào Nha. Sau năm năm, tài sản có thể được bán. Theo chương trình thị thực vàng, nhà đầu tư nhận được giấy phép cư trú trong vòng 4 đến 6 tháng.